Rötter ifrån Italien

Termen Mezzanine har sitt ursprung från det italienska ordet ”mezzo” vilket betyder mellan eller i mitten. Ordet har även rötter ur arkitekturens ”mezzanino”, ett begrepp som beskriver ett våningsplan beläget i mitten av en byggnad. På finansspråk är Mezzaninelånet det lån som ligger mellan bottenlånet och det egna kapitalet. Lån utöver Mezzaninelån även kallas för topplån eller juniorlån.

När används ett Mezzaninelån?

Bankerna har en alltmer återhållsam inställning i sin kreditgivning och ställer krav på lägre belåningsgrader. Detta har lett till att en ny marknad har öppnat upp för andra aktörer att erbjuda topplån ovanför bankens finansiering. Genom ett topplån så minskar kravet på den egna insatsen och möjliggör fler affärer.

Ett topplån har en högre prisbild jämfört med ett bottenlån. Det beror på att topplånet har en andrahandsprioritet i fastigheten som står som säkerhet för krediten vilket leder till en högre risk för den kreditgivare som tillhandahåller topplånet.

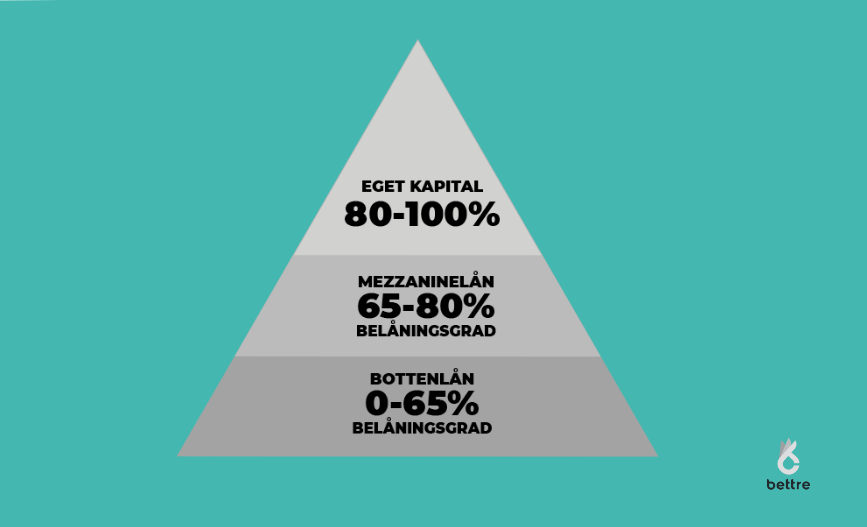

Exempel på användning

Om du ska köpa en fastighet för 10 miljoner kronor och banken är villig att erbjuda en bottenfinansiering till en belåningsgrad om 60% innebär det att du lånar 6 miljoner kronor av banken. Resterande del kräver egna insatser om 4 miljoner kronor (40%) för att affären ska kunna genomföras.

Väljer du att använda dig av ett Mezzaninelån utöver banklånet på 2 miljoner kronor kan du minska din egen insats. Denna långivare tar då pantbrev med andrahandsprioritet. Då förvärvar du fastigheten dels med bottenlånet från banken 6 miljoner kronor (60%), dels med Mezzaninelånet om 2 miljoner (20%) samt egna insatser om 2 miljoner kronor. Din egen insats har då halverats och du har en total finansiering om 8 miljoner kronor.

Är du i behov av ett fastighetslån? Vår digitala plattform gör det både enklare och billigare att ansöka om fastighetsfinansiering